Page 52 - 钒钛标准之声(2022年 第2期)

P. 52

求量及 2023 年需求预测见表 4。全球 国市场目前对钛白粉的需求呈现阻力,

经济仍在受新冠疫情变化和俄乌战争 最新数据表明已连续第二个季度出现

的影响,特别是在美国和欧洲主要经 需求负增长,通货膨胀率接近两位数

济体,正在引发全球金融状况的收紧, 水平,官方利率正在迅速攀升,所有

在市场不确定性和全球经济增长低迷 这些表明,2022 年 3 季度末和 4 季度

的情况下,对全球钛白需求增长的预 钛白粉的销售应该会更加疲软。近几

期持续走低。国际货币基金组织下调 个月,中国钛白粉销售缓慢,欧洲在

了对 2022 年各国的 GDP 预测,原因 二季度也表现出放缓迹象,在 2022 年

是高通胀,新冠疫情和中国房地产市 四季度,原料供应和运费上涨预计成

场低迷以及俄乌战争的影响导致金融 为一些钛白粉生产企业的限制因素。

收紧。由于新冠疫情封锁政策逐步放 全球范围内,钛白粉行业正显示出达

松,中国国内市场有所开放,但是市 到周期性高峰的迹象,TZMI 对 2022

场需求仍疲软。欧洲地区能源价格成 年中后期的峰值进行了建模,预计

为不利因素,市场面临下行风险。美 2023 年将是需求的低谷年。

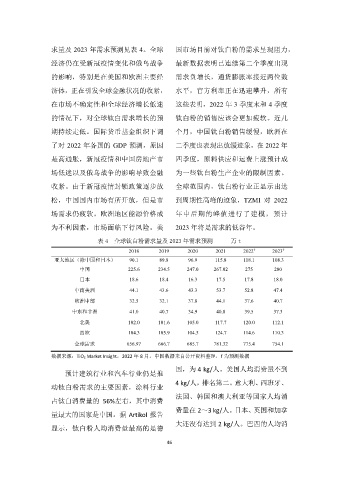

表 4 全球钛白粉需求量及 2023 年需求预测 万 t

2018 2019 2020 2021 2022 2023

f

f

亚太地区(除中国和日本) 90.1 89.8 96.9 115.8 118.1 108.3

中国 225.6 234.5 247.0 267.02 275 280

日本 18.6 18.4 16.3 17.5 17.8 18.0

中南美洲 44.1 43.6 43.3 53.7 52.8 47.4

欧洲中部 32.5 32.1 37.8 44.1 37.6 40.7

中东和非洲 41.0 40.7 34.9 40.8 39.5 37.3

北美 102.0 101.6 105.0 117.7 120.0 112.1

西欧 104.3 105.9 104.5 124.7 114.6 110.3

全球需求 656.97 666.7 685.7 781.32 775.4 754.1

数据来源:TiO 2 Market Insight,2022 年 8 月,中国数据来自公开资料整理,f 为预测数据

国,为 4 kg/人。美国人均消费量不到

预计建筑行业和汽车行业仍是推

4 kg/人,排名第二。意大利、西班牙、

动钛白粉需求的主要因素,涂料行业

法国、韩国和澳大利亚等国家人均消

占钛白消费量的 56%左右,其中消费

费量在 2~3 kg/人。日本、英国和加拿

量最大的国家是中国。据 Artikol 报告

大还没有达到 2 kg/人。巴西的人均消

显示,钛白粉人均消费量最高的是德

46