Page 49 - 钒钛标准之声(2022年 第2期)

P. 49

乎没有新增产能。

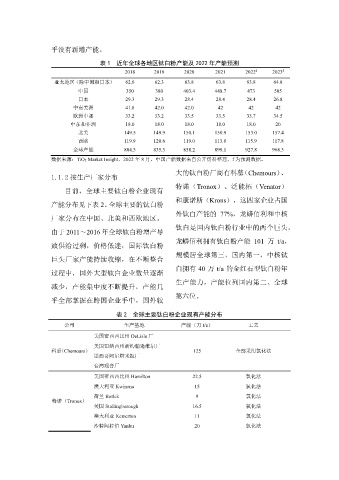

表 1 近年全球各地区钛白粉产能及 2022 年产能预测

2018 2019 2020 2021 2022 f 2023

f

亚太地区(除中国和日本) 62.6 62.3 63.8 63.8 63.8 64.8

中国 350 380 403.4 448.7 473 505

日本 29.3 29.3 28.4 28.4 28.4 26.8

中南美洲 41.8 42.0 42.0 42 42 42

欧洲中部 33.2 33.2 33.5 33.5 33.7 34.5

中东和非洲 18.0 18.0 18.0 18.0 18.0 20

北美 149.5 149.9 150.1 150.9 153.0 157.4

西欧 119.9 120.6 119.0 113.8 115.9 117.8

全球产能 804.3 835.3 858.2 899.1 927.8 968.3

数据来源:TiO2 Market Insight,2022 年 8 月,中国产能数据来自公开资料整理,f 为预测数据。

大的钛白粉厂商有科慕(Chemours)、

1.1.2 按生产厂家分布

特诺(Tronox)、泛能拓(Venator)

目前,全球主要钛白粉企业现有

和康诺斯(Krons),这四家企业占国

产能分布见下表 2。全球主要的钛白粉

外钛白产能的 77%,龙蟒佰利和中核

厂家分布在中国、北美和西欧地区。

钛白是国内钛白粉行业中的两个巨头,

由于 2011~2016 年全球钛白粉增产导

龙蟒佰利拥有钛白粉产能 101 万 t/a,

致供给过剩,价格低迷,国际钛白粉

规模居全球第三,国内第一,中核钛

巨头厂家产能持续收缩,在不断整合

白拥有 40 万 t/a 的金红石型钛白粉年

过程中,国外大型钛白企业数量逐渐

生产能力,产能位列国内第二、全球

减少,产能集中度不断提升,产能几

第六位。

乎全部掌握在跨国企业手中,国外较

表 2 全球主要钛白粉企业现有产能分布

公司 生产基地 产能(万 t/a) 工艺

美国密西西比州 DeLisle 厂

美国田纳西州新约翰逊维尔厂

科慕(Chemours) 125 全部采用氯化法

墨西哥阿尔塔米拉厂

台湾观音厂

美国密西西比州 Hamilton 22.5 氯化法

澳大利亚 Kwinana 15 氯化法

荷兰 Botlek 9 氯化法

特诺(Tronox)

英国 Stallingborough 16.5 氯化法

澳大利亚 Kemerton 11 氯化法

沙特阿拉伯 Yanbu 20 氯化法